Dois tipos de renda

por Marco Goulart

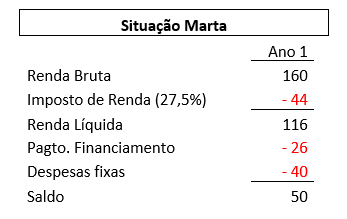

Marta trabalha com pesquisa na área química e tem um rendimento anual líquido de $116 mil, após pagar tributo de 27,5% sobre a renda (simplificamos o cálculo do imposto para facilitar a compreensão do exemplo). Também possui uma poupança no valor de $ 200 mil. Ela gostaria de adquirir um imóvel próprio para morar, porém o imóvel que ela gostaria, no “bairro da moda”, é avaliado em $800 mil.

Decidida a manter certa organização financeira Marta pensa em adquirir um imóvel mais barato, mas que está em uma região que ela acredita que possui maior potencial de valorização. Ela encontra um imóvel com características semelhantes nesta região por $500 mil. Marta avalia que com uma boa reforma e com o potencial de valorização da região este imóvel pode chegar a valer $800 mil.

Marta oferece sua poupança de $200 mil como entrada no imóvel e encontra um banco interessado em financiar os $300 mil restantes em 30 anos. O banco exige que ela faça pagamentos anuais de $26 mil, descontados diretamente de seu salário, para quitar o financiamento no prazo combinado. Além deste pagamento ela também costuma ter despesas fixas anuais no valor de $40 mil (supermercado, condomínio, luz, água, etc.).

Ela está animada com a possibilidade de valorização do imóvel, mas sabe que depende de diversas condições para que isso se concretize. O mercado imobiliário é cíclico, mas ela aposta que tudo vai dar certo, está otimista. A tabela abaixo mostra como ficou a situação de Marta após assumir a dívida do financiamento imobiliário:

Após realizar o pagamento do financiamento e de suas despesas fixas no ano restou um saldo de $50 mil. Marta considera esta uma situação bastante tranquila, quer dizer que teria uma sobra significativa para utilizar para formar uma nova poupança, lazer, viagens.

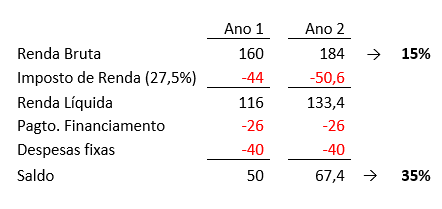

Passado um ano Marta recebe um aumento de 15% para cobrir a inflação daquele ano, que foi bastante elevada. Sua renda bruta passou de $160 mil para $184 mil.

Marta fica surpresa ao perceber que um aumento de 15% em sua renda bruta gerou um aumento de 35% no saldo que ela teria disponível para suas despesas variáveis. Logo percebeu que isso ocorre pois o pagamento do financiamento e de suas despesas permaneciam fixas.

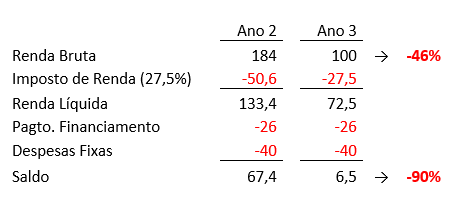

No terceiro ano Marta decidiu abandonar seu emprego estável para ingressar em uma nova companhia que desenvolvia produtos inovadores no setor químico.

Ela acreditava que nesta nova empresa o potencial de desenvolvimento de sua carreira seria ainda maior, mas no ano da mudança tomou um grande susto ao perceber que não sobrou muito após o pagamento do financiamento e despesas fixas. Sua renda bruta caiu 46%, gerando uma queda de assustadores 90% no seu saldo final (Tabela acima).

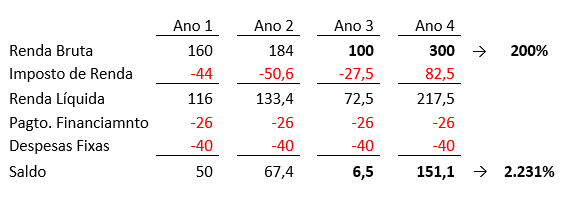

Mais um ano passou e Marta colheu os resultados de sua mudança profissional. Incluindo bônus por desempenho sua renda bruta alcançou $300 mil.

Considerando as variações do terceiro e quarto ano Marta percebeu que o incremento de 200% em sua renda gerou um aumento de impressionantes 2.231% no saldo (Tabela acima).

O objetivo deste exemplo não é falar sobre investimento imobiliário, mas ilustrar a diferença entre o investimento em dívida (renda fixa), e o investimento em empresas (renda variável). Vamos pensar um momento sobre a situação da Marta e do banco que emprestou o dinheiro para ela adquirir o imóvel. Podemos imaginar o banco como o investidor de renda fixa e Marta como o investidor de renda variável.

Primeiro vamos pensar no que cada um recebe. O banco recebe o valor acordado do financiamento que é descontado do salário de Marta. Aquilo que sobrar depois que forem feitos os pagamentos dos impostos, o financiamento e despesas fixas, fica com Marta, é o saldo. É exatamente esta a mentalidade do investidor de uma empresa, o que vai sobrar é chamado de resultado líquido, ou lucro líquido da empresa. Já para o banco esse resultado líquido não é relevante, pois ele recebe o pagamento descontado do salário de Marta.

Qual é a principal pergunta que cada um deles deve fazer? Para o banco a pergunta é: O salário de Marta é suficiente para pagar as parcelas do financiamento? Já para quem vai “investir” na Marta a questão principal é: quanto vai sobrar no final do ano? É essa a pergunta que aqueles que investem em empresas se fazem, eles querem saber quanto vai sobrar para eles depois que a empresa realiza o pagamento de todas as suas obrigações: quanto essa empresa vai dar de resultado líquido no futuro? Estou satisfeito com isso?

Que tipo de contas devem ser feitas? Para o banco é muito simples: considerando o primeiro ano, quando foi feito o financiamento, Marta tinha um salário líquido após impostos de $116 mil e se comprometeu com parcelas de $26 mil, então o salário de Marta é 4,5 vezes superior a parcela que ela deve pagar. Para um investidor de empresas a conta é maior, pois o que importa é o que sobra no final: $116 – $26 -$40 = $50. Isso foi o que sobrou no final do primeiro ano.

E como a inflação influencia cada uma das partes? Independente da inflação, o banco vai continuar recebendo o mesmo valor. Já a Marta recebe reajustes em seu salário que são próximos a inflação daquele ano, foi o que vimos ocorrer no segundo ano. Quando se investe em renda fixa, muitas vezes não se tem uma segurança quanto a variação da inflação, mesmo se a inflação for muito alta o investidor continua recebendo o mesmo valor. Já as empresas, em geral, têm a capacidade de repassar a inflação para os preços dos produtos e serviços que oferecem (assim como Marta teve aumento no seu rendimento). Assim um aumento de inflação também gera um aumento do que sobra no final, o lucro líquido.

E qual seria a situação dependendo do cenário econômico? Se as condições da economia fossem muito ruins o banco continuaria recebendo os seus $26 mil, cerca de 8,7% do total de $300 mil que ele emprestou. Como vimos no terceiro ano, foi um grande choque para Marta perceber que sua renda caiu 46% gerando uma queda de 90% no que sobrou ao final do ano. Aqui está a exata definição de renda fixa e renda variável.

Para o banco a renda será sempre a mesma, independente da situação de Marta. O investidor de empresas não conhece a sua renda previamente, essa renda é variável. Ela varia de acordo com aquilo que a empresa vende e o que gasta para vender, é essa diferença que vai mostrar o que sobra no final. Trazendo para o exemplo de Marta, é como se no terceiro ano as “vendas” tivessem caído muito, mas os gastos permaneceram inalterados, isso é chamado de alavancagem. Marta fez a opção pela mudança de emprego, uma empresa pode fazer a opção por colocar um novo produto no mercado, alterar sua linha de produção, investir mais em pesquisa, isso pode gerar um resultado maior ou menor.

E se as condições da economia fossem boas? O banco recebe o mesmo: $26 mil, cerca de 8,7%. A renda é fixa independente do cenário. Vimos no quarto ano que a decisão de Marta se mostrou acertada, sua renda bruta aumentou 200% gerando um incremento de 2.231% no saldo final. No ano anterior a alavancagem atuou contra Marta, pois sua renda diminuiu, mas as suas despesas continuaram iguais. No quarto ano a alavancagem beneficiou Marta. O investidor de uma empresa esta olhando para essas situações para entender quanto no final sobraria para ele, dependendo das condições da economia e das decisões de alavancagem que a empresa faz.

Mas você pode estar se perguntando: e como ficaria a situação do banco se Marta perdesse o emprego? É uma ótima pergunta! Em geral quando o banco fornece o empréstimo ele solicita algo como garantia, ou a segurança de um fiador. No caso do empréstimo imobiliário a garantia é o próprio imóvel que Marta comprou. Por isso a renda fixa é considerada mais segura, esta lastreada em algum bem.

E qual a garantia que Marta tem de que sempre terá emprego? Nenhuma… E assim é o risco de quem investe em empresas, não há garantia de que a empresa vai conseguir realizar suas vendas. É evidente que se a empresa é boa, assim como se Marta fosse uma boa profissional, as chances de não receber nada seriam muito baixas. Mas o fato é que se Marta perdesse o emprego ela iria à falência, e assim também pode ocorrer com uma empresa que não é competente para administrar bem a sua situação financeira e de operação, que não utiliza de forma adequada a alavancagem. Observe que no terceiro ano Marta quase teve problemas para honrar seus compromissos financeiros.

Resumindo, aquele que investe em renda fixa sabe quanto vai receber de renda e possui mais garantias deste recebimento. Aquele que investe em renda variável não sabe qual será a sua renda e não possui garantias quanto a isso, depende de quanto a empresa vai receber, quanto vai gastar, e aquilo que vai sobrar no final.

E então? Você considera melhor estar na posição do banco, ou na posição da Marta? Você vai correr mais riscos com a possibilidade de receber mais em um empreendimento, ou vai emprestar o seu dinheiro e ter a segurança de uma renda fixa?

Marco Goulart

Professor, pesquisador e planejador financeiro Comentários

Adicionar Comentário

Você precisa fazer o login para publicar um comentário.

Adicionar Comentário

Você precisa fazer o login para publicar um comentário.